Estadística

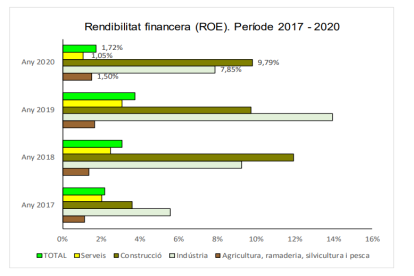

Les empreses van assolir una rendibilitat financera de l'1,72% el 2020

El sector que va aconseguir més guanys va ser educació, activitats sanitàries i serveis socials amb un 55%

Rendibilitat financera, període 20217-2020

Les empreses andorranes van tenir un any globalment negatiu durant el 2020 (en activitat, beneficis i rendibilitat), a causa de la crisi sanitària de la Covid-19 i va trencar així la dinàmica positiva dels darrers anys, segons l'informe que publica avui el departament d'Estadística.

Així, la rendibilitat financera va assolir un valor del 1,72% per al conjunt de les empreses actives durant l’any 2020, una variació negativa del 53,83% respecte a l’any anterior. Pel que fa a l’àmbit sectorial, i igual que els anys anteriors, destaca la secció "Educació; Activitats sanitàries i de serveis socials" amb una rendibilitat financera del 55,65%.

Pel que fa a la rendibilitat econòmica total, Estadística observa resultats desiguals ja que l’estructura de l’actiu va relligada a les característiques sectorials de l’activitat productiva. Així, cal destacar la secció "Educació; Activitats sanitàries i de serveis socials", amb una rendibilitat econòmica del 42,72%, activitat econòmica que per la seva estructura productiva no requereix d’una elevada inversió en actius. En canvi, la secció“Activitats artístiques, recreatives i d'entreteniment; Altres serveis” presenta una rendibilitat econòmica negativa del 7,62% degut a que el resultat d'explotació d'aquesta secció és negatiu.

Pel que fa al total de l'endeutament globalde les empreses actives durant el 2020, va assolir un valor del 21,61%, situació similar a la dels anys anteriors.En relació amb l’any anterior, aquest indicador va disminuir el 5,21%, la qual cosa demostra que el volum de deutes va disminuir l’any 2020 i que, per tant, les empreses estan guanyant autonomia financera amb els recursos propis. Així, com més baixa sigui la ràtio, més baix serà el risc financer de les empreses perquè menors seran els deutes en relació amb el total de les fonts de finançament.

La qualitat del deute va ser del 47,92% per al total de les empreses l’any 2020, fet que significa que més de la meitat de l’endeutament va ser a llarg termini. D’aquesta manera, es considera que el deute de les empreses és de millor qualitat quan el resultat de la ràtio sigui més baix, el que mostra que les empreses tenen menys obligacions immediates i per tant, més liquiditat disponible. Durant el període analitzat, se segueix una tendència a l’alça i, si es compara amb l’any anterior, aquesta ràtio augmenta el 1,74%.

Pel que fa a la solvència, les seccions “Agricultura, ramaderia, silvicultura i pesca” i “Activitats immobiliàries” tenen els valors més elevats, de 37,71 euros i 8,38 euros, respectivament. Quant al total, el seu valor va ser del 4,63 euros; és a dir que les empreses tenen 4,63 euros en recursos per cada euro de deute que hagin de pagar. Aquest valor va ser un 5,49% més gran respecte a l’any anterior, cosa que posa de manifest que tot i la crisi sanitària viscuda durant l’any 2020, les empreses no financeres van poder mantenir la seva fortalesa i la seva capacitat d’expansió.

La prova àcida total, que mesura si les empreses disposen d’actius suficients a curt termini (excloses les existències) per cobrir els deutes a curt termini, va ser de l’1,52 euros l’any 2020, la qual cosa va suposar una disminució del -0,51% en relació amb l’any anterior. Això significa que cada euro que deuen les empreses a curt termini està recolzat per més d’un euro en crèdits a cobrar, inversions financeres a curt termini i l’efectiu. Aquest fet demostra, a escala global, que les empreses andorranes no tenen problemes per atendre els seus deutes a curt termini. En aquest sentit, destaca la secció “Informació i comunicacions”, amb un valor de 3,44 euros, seguida de les seccions “Educació; Activitats sanitàries i de serveis socials”, amb 2,55 euros, i “Agricultura, ramaderia, silvicultura i pesca”, amb 2,17 euros.

Amb relació a la configuració financera del total de les empreses, l’estructura de l’actiu no va experimentar grans canvis l’any 2020, tot i que va haver-hi lleugers augments en el pes de l’immobilitzat financer de l’actiu no corrent, que va passar dels 3.852,40 milions d’euros l’any 2019 a 4.070,82 milions d’euros, cosa que va representar un augment del 5,67%. Aquests augments es van compensar amb decrements en algunes de les partides principals de l’actiu corrent, en què destaca la caiguda del 15,91% experimentat pels crèdits i comptes per cobrar a curt termini, que van passar dels 1.638,06 milions d’euros l’any 2019 a 1.377,49 milions d’euros l’any 2020.

Pel que fa al patrimoni net, es constata un lleuger augment del pes relatiu durant el 2020, que va pujar fins al 78,39% del total de finançament. Així, el total del patrimoni net ha passat dels 18.708,68 milions d’euros a 19.094,94 milions d’euros l’any 2020, en què sobresurt la forta caiguda del 52,88% de la partida resultat de l’exercici que assoleix els 329,12 milions d’euros.

Pel que fa als deutes, continua la mateixa tendència dels anys anteriors en la qual els deutes a llarg termini són més elevats que els deutes a curt termini. D’aquesta manera, els deutes a llarg termini passen a ser el 11,25% del finançament total i els deutes a curt termini, el 10,35%. Cal destacartambé que el 46,78% dels deutes a llarg termini són deutes amb entitats de crèdit (1.281,99 milions d’euros i un decreixement del 9,93% en comparació de l’any 2019), i que el 26,42% dels deutes a curt termini són deutes amb entitats de crèdit (666,37 milions d’euros i un fort augment del 20,46% en comparació de l’any 2019).

Quant a l’estructura del compte de pèrdues i guanys, es pot comprovar que l’any 2020 el resultat d’explotació ha disminuït el 46,19% fins a arribar a 377,83 milions d’euros, a causa principalment de la forta caiguda del 12,81% que ha experimentat el total dels ingressos d’explotació. També hi ha contribuït l’augment de les amortitzacions (un 11,74% respecte a l’any anterior). Tanmateix, aquesta partida va representar el 6,81% del total de les despeses d’explotació de l’any 2020, i va ser la partida amb menys pes dins de les despeses. Per contra, el consum de mercaderies, matèries primeres i altres materials, amb un pes del 50,97%, i les altres despeses d’explotació, amb un pes del 18,42%, van ser les partides més rellevants.